Як підвищити кваліфікацію

у центрі прогресивної освіти "Генезум"?

-

збірник матеріалів

збірник матеріалів

-

публікація на сайті genezum.org безкоштовна

-

заочна участь

-

для закладів загальної середньої освіти

для закладів загальної середньої освіти

-

для закладів дошкільної освіти

-

Сертифікат - 5 год, 0.05/0.1 ЄКТС

Сертифікат - 5 год, 0.05/0.1 ЄКТС

-

постійний доступ

-

можна проходити у будь-який час

-

дистанційне навчання

-

для закладів загальної середньої освіти

-

для закладів дошкільної освіти

-

Сертифікат - 16/30 год, 0.5/1 ЄКТС

-

безкоштовний перегляд

-

інтерактив зі спікером

-

онлайн формат

-

для закладів загальної середньої освіти

-

для закладів дошкільної освіти

-

Сертифікат - 2 год, 0.06 ЄКТС

На сьогоднішній день податки є необхідною ланкою економічних відносин в суспільстві з моменту виникнення держави. Розвиток і зміна форм державного устрою завжди супроводжується відносинами системи податків, адже вони є платою суспільства за виконання державою її функцій.

Мета роботи полягає в порівнянні світового досвіду, оцінці сучасного стану та виявленні тенденцій податкового регулювання соціальних процесів за ключовими напрямками податкової політики. Об'єктом дослідження є податкове регулювання соціальних процесів. Предметом дослідження є теоретичні, методичні та практичні аспекти вітчизняного та іноземного досвіду податкового регулювання соціального розвитку за даними податкової інспекції.

Наукова новизна виконаної роботи полягає у використанні методології системного підходу що до шляхів реформування податкової системи України, а також Харківської області на прикладі села Лиману.

Практичне значення отриманих результатів полягає в розширенні знань та поширенні інформації про оподаткування села Лиману.

Податкова база – це кількісний вираз частини предмета податку визначеної в одиницях оподаткування, що залишилася після застосування податкових пільг, до якої застосовується податкова ставка. Об'єктивне підґрунтя податкової бази пов'язано із об'єктивним характером існування власне самих податків як економічної категорії. Суб'єктивність податкової бази – у тому, що вона виступає похідним елементом і проявом на практиці податкової політики, яка проводиться в тій чи іншій державі формується відповідними державними структурами через податкове право і податкове законодавство.

Реалія українського сьогодення у сфері оподаткування – це внутрішня неузгодженість цілісної системи податкових правовідносин. Це і нестабільність правового регламентування податкових відносин, складність адміністрування податків та податкових платежів, порушення принципів економічної, соціальної справедливості та рівномірності податкового навантаження, незадовільне вирішення фіскальних завдань через переноси як у галузевому так і у територіальному аспектах, негативний вплив політики в сфері оподаткування на стан національної економіки, низький рівень дисципліни. Саме це зумовлює актуальність теми.

До місцевого бюджету Лиманської сільської ради зараховуються наступні податки та збори: податок на доходи фізичних осіб, податок на прибуток підприємств та фінансових установ комунальної власності, рентна плата за спеціальне використання лісових ресурсів, акцизний податок з вироблення в Україні підакцизних товарів, акцизний податок з ввезених на митну територію України підакцизних товарів, акцизний податок, податок на нерухоме майно, відмінне від земельної ділянки, сплачений юридичними особами, які є власниками об’єктами житлової нерухомості, податок на нерухоме майно, відмінне від земельної ділянки, сплачений фізичними особами, які є власниками об’єктами житлової нерухомості, податок на нерухоме майно, відмінне від земельної ділянки, сплачений юридичними особами, які є власниками об’єктами нежитлової нерухомості, податок на нерухоме майно, відмінне від земельної ділянки, сплачений фізичними особами, які є власниками об’єктами нежитлової нерухомості, земельний податок з юридичних осіб, орендна плата з юридичних осіб, орендна плата з фізичних осіб, земельний податок з фізичних осіб, транспортний податок з юридичних осіб, орендна плата з фізичних осіб, туристичний збір сплачений юридичними особами, туристичний збір сплачений фізичними особами, збір за провадження деяких видів підприємницької діяльності, єдиний податок з юридичних осіб, єдиний податок з фізичних осіб, єдиний податок з сільськогосподарських товаровиробників, частина чистого прибутку комунальних унітарних підприємств, плата за розміщення тимчасово вільних коштів місцевих бюджетів, інші надходження, адміністративні штрафи, адміністративний збір за проведення державної реєстрації юридичних осіб фізичних осіб-підприємців та громадських формувань плата за надання інших адміністративних послуг, адміністративний збір за державну реєстрацію речових прав на нерухоме майно та їх обтяжень, плата за скорочення термінів надання послуг у сфері державної реєстрації, надходження від орендної плати за користування цілісним майновим комплексом, державне мито, кошти від реалізації безхазяйного майна.

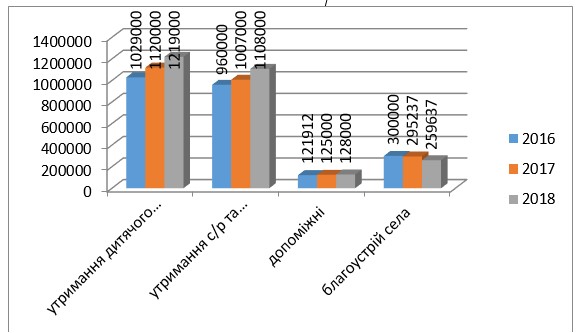

Використання бюджету Лиманською сільською радою

Лиманською сільською радою постійно виконуються заплановані надходження бюджету та щороку динамічно збільшуються надходження. У зв’язку з цим достатньо коштів як для покриття постійних витрат: на утримання дитячого садочку, сільської ради , бібліотеки, допоміжних витрат: прибирання кладовищ, парку, вулиць села влітку та прибирання снігу взимку, так і для благоустрою населеного пункту. Так в 2016 році на освітлення вулиць було використано додатково 300000 грн. (або12,4% ), в 2017 році на впорядкування території перед будинком культури та парку – 295237 грн.(або 11,6%) , в 2018 році на впорядкування центра села – 259637 грн. (або 9,6%) бюджету відповідного року.

Отже, провівши ґрунтовий аналіз стану та функціонування податкової бази села Лиману, я хочу внести свої пропозиції щодо вдосконалення податкової бази. На мою думку для того, щоб податкова база села Лиману була вдосконалена потрібно:

- По-перше, послабити податкове навантаження на платників податків за рахунок зниження ставок окремих податків;

- По-друге, зробити податки нейтральними по відношенню до всіх категорій платників податків шляхом скасування цілої низки пільг та винятків в оподаткуванні;

- По-третє, спростити адміністрування всіх податків.

Висновок

На завершення роботи необхідно підвести підсумки. По-перше, треба сказати, що саме механізм оподаткування дуже складний і потребує деталізованого розгляду. Дана робота – це спроба на прикладі деяких видів податків охарактеризувати діючу систему оподаткування, вивести переваги і недоліки, визначити основні напрямки вдосконалення. Серед недоліків можна назвати неефективну правову базу, яка проголошує діяльність податкової системи України. Друга проблема – це податковий прес, який законодавчі органи не в змозі поки що послабити, тому що дефіцит бюджету потребує збільшення доходної частини для його покриття. У селі Лиман вирішальну роль у формуванні бюджету відіграють непрямі податки та податок на прибуток підприємств. Низький рівень доходів більшості населення, а також низька частка зарплати в національному доході обумовлюють невисоке надходження прибуткового податку з громадян.

Аналіз діючої податкової системи свідчить про необхідність її реформування. На нашу думку, в основі податкової системи повинні бути прямі податки, тобто податки, де об'єктом оподаткування є доходи фізичних осіб, прибуток юридичних осіб, земля, майно та капітал. При оподаткуванні доходів фізичних осіб та прибутку юридичних осіб повинна використовуватись диференціація ставок податків в залежності від виду діяльності та розміру отриманого доходу. Податкова реформа повинна бути спрямована на усунення основної проблеми – зняття податкового тягаря. Першим кроком повинно бути реформування системи непрямих податків разом із зменшенням обов'язкових нарахувань на фонд оплати праці. Слід зазначити, що основною метою реформування системи оподаткування є сприяння стабілізації матеріального виробництва, підвищення його ефективності, на цій основі задоволення державних та соціальних потреб. Система оподаткування повинна забезпечити оптимізацію структури розподілу і перерозподілу національного доходу. Реформуванню підлягають правові норми, що визначають форми, механізм регулювання, встановлення величини та порядку справляння податків, зборів, інших обов'язкових платежів до бюджету, внесків до державних цільових фондів, необхідних державі для виконання їх функцій. Характерною особливістю діючої податкової системи сьогодні є її недосконалість, а саме: неузгодженість та суперечливість окремих податкових законів, нестабільність законодавства, надмірне податкове навантаження на платників, безсистемне й невиправдане надання пільг, перекручування економічної сутності окремих податків та непристосованість її до переходу від адміністративної-командних методів управління господарством до господарювання в умовах демократичної правової системи шляхом створення єдиного всеохоплюючого Закону Податкового кодексу України.

Зазначений законопроект є першим кроком на шляху створення досконалої системи оподаткування з високим рівнем збирання податків і має на меті регулювання відносин оподаткування, визначає принципи побудови податкової системи, перелік податків, зборів та інших обов'язкових платежів, що підлягають сплаті до бюджетів всіх рівнів. Визначає методику їх обчислення, ставки оподаткування, правовий стан платників податків, порядок адміністрування податків, а також порядок і умови застосування фінансових санкцій до платників податків за порушення податкового законодавства.

Реформування податкової системи є найбільш важливою проблемою на етапі формування ринкового середовища і створення сприятливих умов для зниження податкового навантаження. Однак, зниження податкового навантаження слід провести поступово з метою стабільного виконання доходів бюджету.

Література

- Податковий кодекс України.

- Азаров М.Я. Податкова політика в Україні: принципи та реалії. // Вісник податкової служби України. − 2000. − №10. – С. 34-37.

- Бабич Л.Я. Аналіз податкової системи і пропозиції щодо її вдосконалення. // Економіка України. − 2008. − №9. – С. 12-19.

- Бабійчук А.Б. Напрямки вдосконалення системи оподаткування в Україні. // Фінанси України. − 2006. − №12. – С. 21-25.

- Данілов О.Д., Фліссак Н.П. Податкова система та шляхи її реформування. − К.: Парламентське видавництво, 2001. − 215 с.

- Завгородний В.П. Налоги и налоговый контроль в Украине. − К.: АСК, 2000. − 520 с.

- Крисоватий А.І. Державна податкова політика і система податків. // Фінанси України. − 2008. − №12. – С. 17-19.

- Мельник М.В. Податкова система України. – К.: Парламентське видавництво, 2001. – 318 с.